草榴地址 华泰证券:3月财政宽松再加码

发布日期:2025-04-20 16:38 点击次数:153

华泰证券研报觉得草榴地址,3月财政宽松再加码。一季度广义财政(一般全球预算+政府性基金)支拨同比录得5.6%,高于一季度时势GDP增速的4.6%,夸耀财政计策推广对经济增长造成较强维持。3月来看,广义财政支拨同比增速较1-2月的2.9%大幅回升至10.1%,保合手较强支拨力度,分项中基建相干的农林水事务、节能环保等支拨同比昭着提速,与3月基建投资增速高位上行相印证。3月广义财政赤字录得1.7万亿元、较客岁同期多增3661亿元、夸耀财政计策推广加码。往前看,4月关税计策落地或对出口带来扰动,二季度财政计策进一步宽松必要性擢升。同期,财政收入增速能否企稳是财政推广更有合手续性的关键。

全文如下

华泰 | 宏不雅:3月财政宽松再加码

中枢不雅点

3月财政数据点评

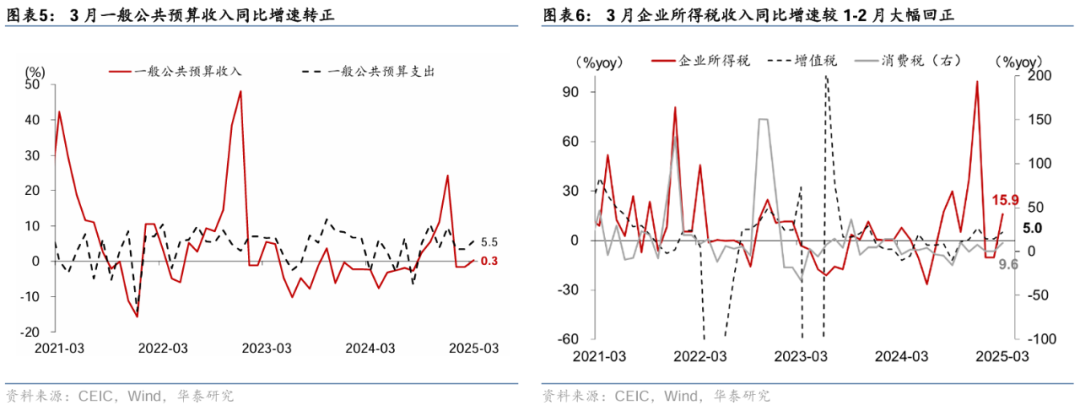

一季度广义财政(一般全球预算+政府性基金)支拨同比录得5.6%,高于一季度时势GDP增速的4.6%,夸耀财政计策推广对经济增长造成较强维持。其中,一般全球预算/政府性基金支拨同比区分录得4.2%/11.1%,专项债刊行前置或鼓励政府性基金支拨提速,但一季度广义财政收入同比录得-2.6%,主要受政府性基金收入回落11%的连累。3月来看,广义财政支拨同比增速较1-2月的 2.9%大幅回升至10.1%,保合手较强支拨力度,分项中基建相干的农林水事务、节能环保等支拨同比昭着提速,与3月基建投资增速高位上行相印证。而广义财政收入同比从1-2月的-2.9%略回升至-1.7%,夸耀经济内需回升的动能仍待夯实。3月广义财政赤字录得1.7万亿元、较客岁同期多增3661亿元、夸耀财政计策推广加码。此外,财政入款同比从2月的14.9%赓续上行至17%,或响应年头政府发债融资前置。

往前看,4月关税计策落地或对出口带来扰动,二季度财政计策进一步宽松必要性擢升。同期,财政收入增速能否企稳是财政推广更有合手续性的关键。沟通到好意思国“平等”关税落地对出口的影响或将在本年二季度麇集夸耀,全球增长亦可能在二季度放缓,有必要保合手财政计策宽松以对冲外需放缓带来的潜在影响,夯实一季度以来内需回升的基础。本年两会财政计策表不雅赤字率和赤字范畴高于客岁,广义(中央+所在)财政新增总融资范畴达到13.9万亿元,较客岁筹算值同比多增2.9万亿元。而3月6日,财政部部长蓝佛安两会经济主题记者会上暗示,为应付表里部可能出现的省略情要素,中央财政还预留了饱和的储备器具和计策空间,关心后续增量稳内需计策力度及节律。

具体对3月财政进出分项的分析如下:草榴地址

丁香网 1.收入端:1季度税收及地盘出让金收入同比偏弱、财政收入承压

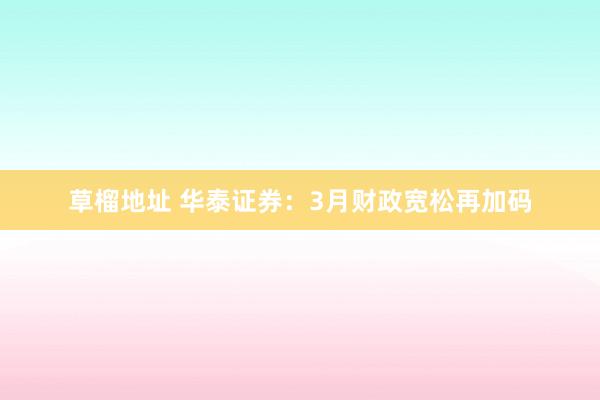

1季度一般全球预算收入同比回落1.1%,慢于客岁全年的1.3%。单月看,3月一般全球预算收入同比增速较1-2月的-1.6%转正至0.3%。其中,1季度税收/非税收入同比增速-3.5%/8.8%,较客岁全年的-3.4%/25.4%均有所回落,3月单月税收收入同比降幅较1-2月的3.9%收窄至2.2%,非税收入同比亦从1-2月的11%放缓至5.8%。分项中,3月企业所得税、升值税和破坏税同比增速均较1-2月有所提速,而个东说念主所得税同比增速较1-2月有所放缓。

1季度破坏税同比增长2.2%,略慢于客岁全年的2.6%,而3月单月破坏税的同比增速较1-2月的0.3%回升至9.6%,对应3月社会破坏品零卖总数时势同比从1-2月的4%回升至3月的5.9%;车辆购置税的同比降幅从1-2月的32.5%收窄至13.8%,社零中汽车类零卖额同比增速回升9.9个百分点至5.5%亦造成印证。

1季度企业所得税同比增长7.1%,快于客岁同期的-0.5%。单月数据而言,3月企业所得税同比增速从1-2月的-10.4%大幅转正至15.9%,升值税收入单月同比增速亦从1-2月的1.1%加速上行至5%。此外,1季度个东说念主所得税同比增长7.1%,较客岁全年的-1.7%有所上行,单月增速从1-2月的26.7%转负至-58.4%,可能响应本年春节错位的影响——春节假期前后部分单元可能披发年终奖,春节偏早则

个税收入将在2月入库,由此部分压低3月个税同比增速。

受证券市集活跃度擢升的拉动,1季度印花税同比增长21.1%,昭着高于客岁全年的-9.5%。单月而言,3月印花税同比增速较1-2月的16.9%回落至8.5%,对应3月A股成交金额同相比1-2月的68.2%回落至37.1%。

1季度政府性基金收入同比降幅较客岁全年的12.2%收窄至11%,而3月单月政府性基金收入同比降幅较1-2月的10.7%走阔至11.7%,或夸耀地产价钱仍在筑底,其中地盘出让收入同比降幅亦从1-2月的15.7%走阔至16.5%,但1季度地盘出让收入同比降幅较客岁全年的16%略收窄至15.9%。与地产相干的5项税收收入加总后同比增速较1-2月的-11.4%回升至-10.8%;从需求端数据来看,3月商品房成交金额同比降幅从1-2月的2.6%收窄至1.6%,且降幅较客岁全年的17.1%大幅收窄,对地产相干税收造成维持。

2. 支拨端:1季度广义财政支拨提速、且快于时势GDP增长

1季度广义支拨同比增长5.6%,快于1季度时势GDP增长的4.6%,广义财政总体保合手宽松态势;具体看,一般全球预算/政府性基金预算支拨同比增长4.2%/11.1%,快于2024年全年。单月而言,3月广义财政支拨增速较1-2月的2.9%大幅回升至10.1%,其中一般全球预算支拨同比增速较1-2月的3.4%回升至5.5%,政府性基金支拨同比增速较1-2月的1.2%大幅回升至27.9%。具体看,

3月一般全球预算支拨同比增速从1-2月的3.4%回升至5.5%,分项中基建相干的农林水事务的同比增速从本年1-2月的-10.5%回升至2.6%,节能环保分项同比亦较1-2月的1%大幅上行至16.4%,主要响应年头以来财政发力前置,新增基建形状落地速率有所加速。此外,与民生相干的卫生健康、社会保险和奇迹同比增速从1-2月的0.6%/6.7%回升至4.7%/10%,或夸耀稳增长计策在稳民生和稳奇迹等范围有所发力,而科学时刻支拨分项的同比增速则从1-2月的10.6%转负至-4.7%。

偏低基数下,3月政府性基金支拨同比增速较1-2月的1.2%大幅回升至27.9%,本年年头以来财政发力前置的资金效应付政府性基金支拨增长造成提振。此外,1-3月所在专项债累计刊行9,603亿元,同比多增3,262亿元,3月单月新增所在专项债3,635亿元,同比多增1,328亿元,由此专项债刊行带来的资金效应付政府性基金支拨造成一定维持。

风险请示:财政推广力度不足预期、所在专项债刊行程度合手续偏慢草榴地址。